Você já deve ter ouvido que, no Simples Nacional, a alíquota é de 6%. Ou de 15,5%. Ou de qualquer outro número jogado no ar.

A verdade? Nenhuma dessas porcentagens existe sozinha.

A alíquota do Simples muda conforme o seu faturamento acumulado e nem sempre é a da tabela.

Existe uma fórmula por trás disso, e é ela que define quanto você vai pagar, de fato, mês a mês.

E é aí que a Groovy entra.

Qual o seu anexo?

No Simples Nacional, sua empresa é enquadrada em diferentes anexos, cada um com faixas de faturamento e alíquotas próprias.

Anexo V – para atividades intelectuais, como desenvolvedor de software, analista de QA, cientista de dados, UX/UI designer, analista de BI, tech recruiter e outras atividades estratégicas.

Anexo III – para atividades técnicas com maior carga de folha ou quando a empresa do Anexo V se enquadra no Fator R (vamos falar dele mais adiante).

Ou seja, duas empresas idênticas, com o mesmo serviço, podem pagar alíquotas bem diferentes dependendo de como estão estruturadas.

É disso que se trata o planejamento tributário.

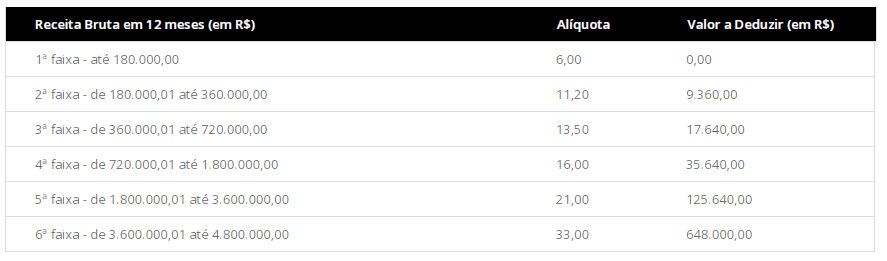

Tabela do Anexo III

Empresas que pagam pró-labore ou mantêm folha de pagamento em valor igual ou superior a 28% do faturamento acumulado nos últimos 12 meses podem ser enquadradas no Anexo III — mesmo que originalmente a atividade esteja no Anexo V.

Neste anexo, a alíquota começa em 6% e vai até 33%.

Mas atenção: essa é a alíquota nominal. O valor real pago é calculado com base em uma fórmula que considera o faturamento total do período e aplica uma dedução, resultando na alíquota efetiva — que é o que você de fato paga.

Tabela do Anexo V

Se sua empresa presta serviços de natureza intelectual e não tem uma folha significativa, o enquadramento será no Anexo V.

Aqui, a primeira faixa já parte de 15,5%, podendo chegar até 30,5%.

É alto — mas muitas vezes evitável, caso sua empresa se enquadre no Fator R.

Como o imposto é calculado?

Mesmo dentro do anexo certo, o valor do imposto depende da receita bruta (total geral que você recebeu) acumulada nos últimos 12 meses. A Receita usa a seguinte fórmula:

Alíquota Efetiva =

(RBT12 × Alíquota Nominal − Valor a Deduzir) ÷ RBT12

Onde:

- RBT12 é a Receita Bruta Total dos últimos 12 meses

- Alíquota Nominal é a da tabela, conforme sua faixa

- Alíquota Efetiva é alíquota que você realmente vai usar

- Valor a Deduzir é um valor fixo também previsto na tabela, para ajustar a progressividade

Exemplo prático

Suponha que você tenha alcançado R$ 192 mil de faturamento acumulado em 12 meses. Dessa forma estará enquadrado na 2ª faixa do Anexo V.

Sem pró-labore (Anexo V)

Alíquota nominal: 18%

Valor a deduzir: R$ 4.500

(192.000 x 18%) − 4.500 ÷ 192.000 = 15,66

Vamos fazer passo a passo:

192.000 x 18%= 34.560

34.560-4.500= 30.060

30.060 ÷ 192.000= 0,1565625 ou 15,66%

Com pró-labore ≥ 28% (Anexo III)

Alíquota nominal: 11,2%

Valor a deduzir: R$ 9.360

(192.000 × 11,2%) − 9.360 ÷ 192.000 = 6,32%

O cálculo deve seguir o mesmo passo a passo descrito anteriormente.

Ou seja, menos da metade do imposto — só por estruturar corretamente o pró-labore.

Note que na 1ª faixa a alíquota nominal é a mesma alíquota efetiva, pois não há valor a deduzir.

Prestando Servico para o exterior?

Se essa mesma empresa tiver os R$ 192 mil oriundos de clientes internacionais, entra em cena outro benefício: isenção total de ISS, PIS e COFINS.

Nesse caso, a alíquota efetiva de 6,32% do Simples (Anexo III) passa a ser 3,22%, sem a carga extra desses tributos.

Essa isenção reduz ainda mais o imposto — e é automática quando a exportação está corretamente informada no sistema da Receita.

E o tal do Fator R?

O Fator R é o que permite que empresas do Anexo V passem a ser tributadas pelo Anexo III, se:

(Folha dos últimos 12 meses ÷ Faturamento dos últimos 12 meses) ≥ 28%

Aqui na Groovy, a gente faz esse cálculo todo mês, automaticamente.

Se sua empresa puder ser reclassificada, a mudança acontece na hora certa — e com ela, uma bela redução na carga tributária.

Resumo do que importa

- A alíquota do Simples não é fixa — varia conforme o faturamento e a estrutura de folha.

- Anexo V é o padrão para atividades intelectuais, mas pode ser revertido para o Anexo III com o uso do Fator R.

- A diferença pode representar milhares de reais por ano em economia.

Na Groovy, tudo isso é monitorado com atenção mês a mês.

Você não precisa dominar fórmulas nem tabelas. Só precisa de um contador que te coloque no melhor cenário legal possível.

Faça o que você mais gosta.

A gente cuida do resto.

Deixe um comentário